Si vous louez une propriété, la question fiscale ne tarde jamais à s’inviter à la table. Parce que chaque euro de loyer perçu attire son lot de prélèvements, sociaux comme fiscaux. Une réalité souvent sous-estimée au moment de l’achat, et qui mérite qu’on s’y penche sérieusement. Ce guide vous éclaire sur la mécanique du calcul, les formalités de déclaration, et surtout, sur la manière de choisir le régime fiscal qui vous laissera le plus d’oxygène. L’arrivée du prélèvement à la source a introduit quelques subtilités, sur lesquelles je reviendrai plus loin. Mais avant, il faut bien maîtriser les règles classiques de la fiscalité locative.

A voir aussi : Couleur de mur pour agrandir une pièce : astuces et conseils pratiques

Avant toute chose, une précision s’impose : la fiscalité dépend du type de location, vide ou meublée. Ici, on se concentre sur la location vide. Si votre bien est meublé, le traitement fiscal diffère et il existe un article dédié à ce sujet.

Voici un aperçu des principaux points à connaître :

Lire également : Macif contrat habitation étudiant : solutions adaptées aux petits logements

- La location vide se divise entre deux grandes options fiscales :

- Première possibilité : le régime micro-foncier.

- Seconde possibilité : le régime réel d’imposition.

- Comment s’opère la taxation sur vos revenus locatifs ? Quelques exemples concrets à la clé.

- Micro-foncier ou régime réel : à quelles conditions pouvez-vous accéder à chacun ?

- Quelles sont les bonnes cases à remplir dans la déclaration en ligne selon le régime choisi ?

- Location vide et prélèvement à la source : tour d’horizon des nouveautés.

Location vide : deux voies fiscales, deux logiques

Louer un logement nu vous laisse face à un choix : deux régimes, deux philosophies. À vous de sélectionner le plus adapté lors de la déclaration de revenus, généralement en mai. Avant d’entrer dans le détail des calculs et des formulaires, il faut bien comprendre le principe : distinguer ce que vous touchez (les loyers encaissés) de ce qui sera réellement retenu par l’administration pour déterminer l’impôt. Votre intérêt : réduire au maximum ce revenu imposable, car c’est lui qui sera taxé.

Première option : le régime micro-foncier

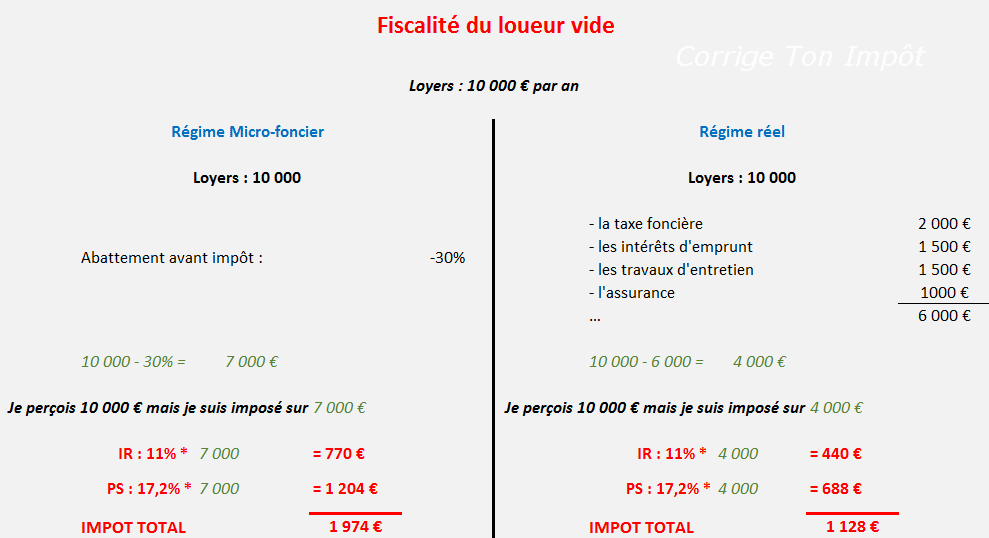

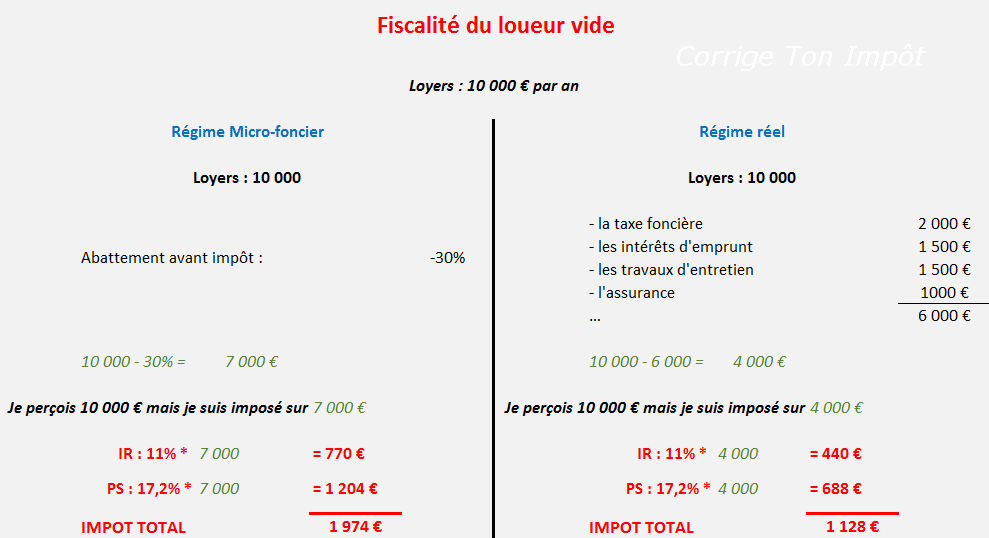

Le micro-foncier, c’est la simplicité incarnée. Il suffit d’indiquer le total des loyers perçus. L’administration applique alors d’office un abattement de 30 %. Autrement dit, seuls 70 % des loyers seront considérés pour le calcul de l’impôt.

Exemple :

M. Corrigetonimpot loue un appartement vide et perçoit 10 000 € en 2020. Il choisit le micro-foncier lors de sa déclaration 2021 sur les revenus 2020. Le fisc applique une réduction de 3 000 € (soit 30 % de 10 000 €). L’imposition se calcule donc sur 7 000 €. Nous verrons plus bas comment s’applique la fiscalité sur ce montant.

Seconde option : le régime réel

Si le micro-foncier ne s’applique pas à votre cas ou n’est pas avantageux, le régime réel vous permet de déduire toutes les charges liées à la location. Ici, on ne se contente pas d’un abattement forfaitaire : on soustrait les frais effectifs engagés pour le bien. Il faudra donc déclarer à la fois les loyers perçus et la liste détaillée des charges supportées. Petite revue des dépenses que vous pouvez faire valoir :

Parmi les charges déductibles figurent notamment :

- Les intérêts d’emprunt liés à l’achat du logement.

- L’assurance propriétaire non-occupant.

- La taxe foncière (hors ordures ménagères, à la charge du locataire).

- L’assurance emprunteur et les frais bancaires (frais de dossier, garantie…).

- Un forfait de 20 € pour les frais d’envoi du courrier au locataire.

- Les travaux : attention, tous ne sont pas éligibles, il faut distinguer travaux d’entretien ou d’amélioration et travaux non déductibles.

Exemple :

M. Corrigetonimpot loue un bien vide en 2021 pour 10 000 € de loyers. Il a payé : 1 500 € d’intérêts d’emprunt, 2 000 € de taxe foncière, 1 000 € d’assurances, et 1 500 € de travaux éligibles. S’il opte pour le régime réel, l’imposition sera calculée sur 10 000 €, 1 500 €, 2 000 €, 1 000 €, 1 500 €, soit 4 000 €. C’est ce montant qui servira de base à la taxation.

L’écart entre micro-foncier et régime réel se résume ainsi : si vos charges dépassent 30 % des loyers, le régime réel prend l’avantage. Sinon, le micro-foncier reste le choix logique. Dans l’exemple ci-dessus, l’économie d’impôt est flagrante : 6 000 € de charges déduites au régime réel contre 3 000 € d’abattement au micro-foncier. Le revenu imposable tombe alors à 4 000 € (contre 7 000 € via le micro-foncier). On verra plus loin les modalités précises pour basculer d’un régime à l’autre, après avoir clarifié le calcul de l’impôt.

Comment l’impôt frappe-t-il vos loyers ? Illustration par le calcul

Comme tous les revenus perçus en France, les loyers encaissés sont soumis à deux prélèvements : l’impôt sur le revenu et les prélèvements sociaux. Les deux s’appliquent sur le revenu foncier imposable. Les contributions sociales s’élèvent à 17,2 %. Le taux d’impôt sur le revenu dépend, lui, de votre tranche marginale d’imposition : 0 %, 11 %, 30 %, 41 % ou 45 %. Le barème actualisé a remplacé la tranche de 14 % par celle de 11 % depuis l’an dernier, et ce taux reste valable pour 2021 et au-delà. Les loyers locatifs se retrouvent donc vite taxés à 17,2 % plus, au minimum, 11 % si vous êtes imposable. Reprenons les exemples précédents.

Cas du micro-foncier :

M. Corrigetonimpot a perçu 10 000 € de loyers, abattement de 30 % appliqué : base imposable de 7 000 €. S’il dépend de la tranche à 11 %, il s’acquitte des prélèvements sociaux : 7 000 € x 17,2 % = 1 204 €. Puis de l’impôt sur le revenu : 7 000 € x 11 % = 770 €. Au total, la facture s’élève à 1 974 €.

Cas du régime réel :

M. Corrigetonimpot, avec ses 10 000 € de loyers et 6 000 € de charges déductibles, est imposé sur 4 000 €. Prélèvements sociaux : 4 000 € x 17,2 % = 688 €. Impôt sur le revenu : 4 000 € x 11 % = 440 €. Soit un total de 1 128 € à régler.

Hors charges déductibles, la fiscalité sur les revenus fonciers grimpe vite. L’exemple ici se base sur la tranche à 11 %, mais tout s’accélère si votre taux grimpe à 30 % ou plus. L’impact des prélèvements sociaux, lui, reste souvent un choc pour nombre de propriétaires bailleurs.

Micro-foncier ou régime réel : quelles conditions respecter ?

Le choix du régime n’est pas totalement libre : il existe des critères précis à connaître avant d’opter pour l’un ou l’autre. En location vide, les règles sont les suivantes :

- Le micro-foncier n’est accessible que si le total des loyers annuels (tous biens loués nus confondus) n’excède pas 15 000 €. Au-delà, le régime réel s’impose d’office.

- Si vous choisissez le régime réel, vous vous engagez à le conserver pendant trois ans. Après ce délai, vous pouvez repasser au micro-foncier. À chaque nouveau passage au réel, la règle des trois ans s’applique à nouveau.

Exemple : M. Corrigetonimpot perçoit 10 000 € de loyers par an, il peut donc choisir librement entre micro-foncier et régime réel. S’il opte pour le réel, il s’engage pour trois ans avant de pouvoir changer à nouveau. Cette flexibilité permet d’ajuster sa stratégie fiscale en fonction des travaux réalisés ou des charges exceptionnelles sur une période donnée.

Déclarer : quelles cases remplir selon le régime retenu ?

Avec le micro-foncier, la démarche est ultra-simple : il suffit de mentionner le montant total des loyers bruts dans la case 4BE. L’abattement de 30 % sera automatiquement appliqué lors du calcul. Pour accéder à cette case, il faut cocher « revenus fonciers » à l’étape 3.

Vous serez alors redirigé vers la fameuse case 4BE : entrez-y le montant total (par exemple 10 000 €).

Pour le régime réel, il faut remplir une déclaration annexe nommée « 2044 ». Ce formulaire permet de détailler à la fois les loyers encaissés et toutes les charges déductibles. Sur la déclaration en ligne, cliquez sur « ajouter une déclaration » puis sélectionnez « Déclaration des revenus fonciers, 2044 ». Pour bien compléter ce formulaire et ne pas perdre d’économie fiscale, des tutoriels vidéo détaillent chaque étape, chaque rubrique. Attention : si vous louez via une SCI, la déclaration se fait différemment. Dans ce cas, référez-vous au tutoriel « Comment remplir la déclaration SCI 2072 case par case » pour ne rien rater.

Location vide et prélèvement à la source : ce qui change

L’arrivée du prélèvement à la source n’a pas bouleversé la logique du calcul ou le choix des régimes : l’imposition reste la même, la déclaration aussi. Le prélèvement opéré chaque mois correspond à une avance, régularisée lors de la déclaration annuelle. Il faut donc continuer à optimiser sa stratégie, comme auparavant. Néanmoins, deux points méritent attention : la date de paiement de l’impôt évolue avec le système de prélèvement, et certaines années, la déclaration a comporté de nouvelles cases, notamment pour les travaux. Pour l’année 2021, la situation revient quasiment à la normale, avec l’apparition d’une case supplémentaire pour les travaux en copropriété. Pour chaque nouveauté, guides et explications détaillées vous aideront à saisir toutes les opportunités d’optimisation fiscale.

Vous louez un logement vide, Pinel ou non ? Pour réduire la note, il faut maîtriser chaque subtilité de la déclaration. Ce qui compte, c’est de bien remplir chaque case pour ne pas laisser filer d’euros inutilement. Un guide détaillé existe pour vous accompagner, étape par étape, et répondre à toutes les questions qui surgissent : quels frais intégrer pour alléger l’impôt ? Vaut-il mieux les déduire maintenant ou les conserver pour la plus-value ? Comment rectifier une erreur sur l’année précédente ? Où trouver chaque case sur la déclaration en ligne ? Comment tirer profit du prélèvement à la source ou de l’année blanche sur votre bien locatif ? Les bons réflexes peuvent faire gagner plusieurs centaines d’euros.

Guide fiscal pour les locations vides classiques

Guide fiscal pour la location d’un bien Pinel